Obwohl die traditionelle Jahresendrallye im Dezember ins Stocken geriet, schlossen sich die Bücher dennoch über einem in Summe erfreulichen Kapitalmarktjahr 2024. Aktieninvestoren erzielten in den meisten Märkten deutliche Zuwächse, der S&P 500 verbuchte einen Gesamtertrag von 25,5 Prozent (in US-Dollar), der europäische Stoxx 600 von 9,0 Prozent (in Euro). In den USA (10-jährige Staatsanleihen) wie auch in Europa (10-jährige Bundesanleihen) notierten die Kapitalmarktzinsen am Jahresende höher als zu Jahresbeginn. Anleiheinvestoren profitierten 2024 primär überall da, wo Einengungen der Risikoaufschläge zu teils hohen Gesamterträgen führten. Tendenziell galt dabei die Aussage: Je mehr Risikofreude Anleger bei Kreditengagements mitbrachten, desto höher die vereinnahmte Performance.

Abb. 01: Marktüberblick: Entwicklung verschiedener Assetklassen in 2024

Abb. 01: Marktüberblick: Entwicklung verschiedener Assetklassen in 2024

Eine herausragende Wertentwicklung erzielte Gold. Mit einem Plus von 27 Prozent übertraf das Edelmetall 2024 gar die Performance breiter US-Aktienindizes. An den Aktienmärkten waren weiterhin primär US-Technologiewerte gefragt, die erneut den Markt führten.

Der Ausblick für 2025 scheint – folgt man den Kommentatoren und Analysten – für viele recht klar umrissen: Die Erwartungen stützen sich auf fortgesetzt freundliche Aktienmärkte mit weiterhin erwarteter Outperformance der Profiteure des KI-Booms. Rückläufige Inflationsraten ermöglichen den Notenbanken Spielraum für Zinssenkungen. Das Wachstums- und Wettbewerbsfähigkeitsdifferenzial der USA gegenüber einem weiterhin desolaten Europa nimmt zu, so ist der US-Dollar strukturell gestützt und dürfte weiter aufwerten.

Bereits die unmittelbare Marktreaktion auf den Wahlsieg von Donald Trump und die Parlamentsmehrheit für die Republikaner im November zeichnete diesen Ausblick vor: US-Aktien stark, deutlicher Zinsanstieg langlaufender US-Staatsanleihen, Aufwertung des US-Dollars. Damit eskomptierten die Märkte die wahrscheinlichen Programmschwerpunkte der Trump-Administration über die kommenden vier Jahre hinweg. Anleger rechnen mit einem Wachstumsimpuls, der sich auf Deregulierung, Steuersenkungen, Reindustrialisierung und hohe Fiskaldefizite stützt. Gerade aus der anhaltend hohen bzw. gar weiter steigenden Staatsverschuldung ergeben sich aber höhere Inflationserwartungen. Damit stehen die Anleihemärkte tendenziell unter Druck, die Erwartungen weiter fallender Zinsen dürften zunächst ausgestoppt sein. Hier zeigt sich aber ebenso die Verwundbarkeit von Risikoanlagen: Stützen sich die Hoffnungen auf weiter steigende Aktienkurse primär auf weitere Bewertungsausweitungen und weiter fallende Zinsen, herrscht aktuell vermutlich zu viel Optimismus vor. Kommende Zugewinne an den Aktienmärkten werden sehr viel stärker von der Gewinnentwicklung getragen sein müssen als bislang. Einen Vorgeschmack auf ein möglicherweise etwas schwierigeres Aktienmarktterrain im Jahr 2025 lieferte eben die ausgefallene Jahresendrallye im Dezember in Folge der Notenbanksitzung in den USA. Zwar senkte die Fed den Leitzins erwartungsgemäß um -0,25 Prozent, doch ließen Kommentierung und Ausblick auf weniger Zinssenkungsrückenwind im neuen Jahr schließen als von den Märkten zuvor eingepreist. Die scharfe folgende Korrektur illustriert die hohe Reagibilität der Aktienmärkte auf die Zinskonditionen und mithin auch die geringe Sicherheitsmarge, mit der Aktien auf den aktuell erreichten Bewertungsniveaus ausgestattet sind.

Zweifelsfrei ist der Ausblick für die US-Wirtschaft weiterhin günstig. Die unbestrittene Technologieführerschaft verbindet sich nun mit Erwartungen auf ein noch unternehmensfreundlicheres Umfeld. Die Stimmung bei kleinen und mittelständigen Unternehmen hellte sich mit der jüngsten Veröffentlichung deutlich auf.

Abb. 02: US-Geschäftsklima bei kleineren und mittleren Unternehmen springt nach Wahl erstmals seit 2021 wieder über die Wachstumsschwelle

Abb. 02: US-Geschäftsklima bei kleineren und mittleren Unternehmen springt nach Wahl erstmals seit 2021 wieder über die Wachstumsschwelle

Die Aussicht auf weniger Regulierung, geringe Steuern, mehr Energieangebot (und damit weiter sinkende Energiekosten und damit steigenden relativen Wettbewerbsvorteilen gegenüber anderen Regionen der Welt) ermöglichen aus Sicht vieler Unternehmen und Investoren ein günstiges Investitionsumfeld, in dem die erwarteten Vorzüge der "America first" Politik gegenüber möglichen Risiken dominieren. Auf der Risikoseite stehen klar die Unsicherheiten und Sorgen vor Einfuhrzöllen und vor einer gesamthaft restriktiveren Handelspolitik (Protektionismus). Auch die Fremdkapitalkosten – gerade bei kleineren und mittleren Unternehmen – könnten zur Belastung werden, wenn die Inflation zurückkehrt und der Zinssenkungszyklus möglicherweise früher als erwartet endet.

Auf der Rentenseite haben die Unsicherheiten für den US-Zinsausblick gewiss zugenommen. Gerade die bislang noch nicht bekannte Ausgestaltung der Zölle birgt erhebliche Spannbreiten möglicher Folgewirkungen für die Inflationsentwicklung. In Hinblick auf die Fiskalpolitik steht der Kontrast zwischen vermutlich sehr expansiven Ausgabeprogrammen einerseits und der klaren Absichtserklärung des designierten US-Finanzministers Scott Bessent, das Fiskaldefizit in Richtung drei Prozent einhegen zu wollen, andererseits. Welche konkreten Beiträge aus den Effizienzprogrammen zur Entschlackung von Verwaltung und Bürokratie unter Leitung von Elon Musk und Vivek Ramaswamy erzielt werden können, ist ungewiss. Eine insgesamt weniger interventionistische Außenpolitik der Vereinigten Staaten, die für die kommenden Jahre zu erwarten ist, könnte budgetschonende Effekte auslösen. Auch Steuersenkungen müssen – je nach Ausgestaltung – nicht notwendigerweise belastend auf die Nettofiskalbilanz wirken. Hier sind die Arbeiten des Ökonomen Arthur Laffer in Erinnerung zu rufen, dessen nach ihm benannte "Laffer Curve" Elastizitäten zwischen Steuerraten und Steuereinnahmen untersucht. Sie zeigt, dass der Zusammenhang nicht linear ist, sondern ausgehend von zu hohen Steuerquoten das Gesamtsteueraufkommen durch z.B. höhere Partizipation, verbesserte Produktivität, höheres Gesamtwachstum und weitere Effekte erhöht werden könnte.

In jedem Fall zu erwarten ist, dass sich die relativen Wettbewerbsvorteile der USA gegenüber Europa weiter zugunsten der Amerikaner verschieben werden. Die USA enteilen mit ihrer "America first" Politik weiter, Europa droht endgültig den Anschluss zu verlieren und wird sich nun umso mehr (als ohnehin erforderlich) um Wettbewerbsfähigkeit und verbesserte Standort-bedingungen bemühen müssen. Dies wird nicht ohne drastische Reformmaßnahmen gehen.

Abb. 03: Wettbewerbsvorteile von US-Unternehmen spiegeln sich auch in deutlicher Outperformance des S&P 500 wider; MDAX gar unter Vor-Corona-Niveau

Abb. 03: Wettbewerbsvorteile von US-Unternehmen spiegeln sich auch in deutlicher Outperformance des S&P 500 wider; MDAX gar unter Vor-Corona-Niveau

Die in Europa und speziell Deutschland vorherrschenden Strukturprobleme sind an dieser Stelle in vergangenen Ausgaben hinreichend aufgezeigt worden. Weiterhin ist nicht zu erkennen, dass die richtigen Diagnosen gestellt werden, geschweige denn sich ein Konsens zu notwendigen Lösungen und Heilkuren bildet. Nur zaghaft beginnen – gerade in Anbetracht der nun immer offenkundiger werdenden Kernschmelze der Industrie – Ursachenanalysen. Vereinzelt findet der Ernst der Lage nun Eingang in die Debatten, wie jüngst durch Jasper von Altenbockum in der FAZ konstatiert: "Deutschland hat sich in eine selbst verschuldete Rezession manövriert, die sich von früheren darin unterscheidet, dass ihre Folgen nicht rückgängig gemacht werden können".

Tatsächlich dürften die Schäden in einzelnen Industriezweigen inzwischen irreversiblen Charakter haben. Sollen weitere Branchen vor diesem Schicksal bewahrt werden, ist unverändert eine unverzügliche Kurskorrektur anzumahnen.

Überaus irritierend ist, dass derzeit vielfach die Abschaffung der Schuldenbremse in Deutschland als quasi nötige Vorbedingung für das beherzte Ergreifen von Reformmaßnahmen propagiert wird. Der eigentliche Normalzustand – eine solide und ordnungsgemäße Haushaltsführung – wird zur störenden Anomalie erklärt und als Hindernis für notwendige Investitionen identifiziert.

Die mit großem Eifer vorgetragenen Forderungen nach Abschaffung der Schuldenbremse verkennen, dass Schulden keine Strukturprobleme lösen und keine Wettbewerbsfähigkeitsmängel abstellen. Weitere Schulden führen allenfalls zu einer noch dominanteren Rolle des Staats, mit noch mehr Bürokratie-Vermonsterung und Regulierung. Regulierung schafft aber keine Wertschöpfung, kein Wachstum, keinen Wohlstand. Wäre es anders, würde die ökonomische Erfolgsbilanz der drei Nachbarländer Frankreich, Deutschland (Schuldenbremse seit 2009) und Schweiz (Schuldenbremse seit 2003 in der Verfassung) gewiss anders ausfallen. Frankreich müsste unbestrittener Wachstumschampion in Europa sein.

Abb. 04: Im langfristigen Trend keine Wachstumsvorteile für Frankreich, obwohl die Staatsverschuldung massiv ausgebaut wurde; Schweiz als positives Gegenbeispiel

Abb. 04: Im langfristigen Trend keine Wachstumsvorteile für Frankreich, obwohl die Staatsverschuldung massiv ausgebaut wurde; Schweiz als positives Gegenbeispiel

Ein weiterer Trugschluss ist die Behauptung, es sei zu wenig Geld für nötige Investitionen vorhanden, abzulesen an Mängeln im Bildungswesen, verfallender Infrastruktur, maroden Straßen und Schienen. Während die Beobachtung unterbliebener Investitionen zweifelsfrei korrekt ist, sind diese Versäumnisse das Ergebnis über Jahre hinweg bewusst anders gewählter Prioritäten. Die sehr hohe Steuerlast in Deutschland und bereits über den Maastricht-Kriterien liegenden Schulden zeigen, dass genügend Geld vorhanden war und ist, dieses aber eben nicht investiert, sondern verkonsumiert wurde (Sozialleistungen, Zuwanderung, steigende Zuschüsse zur Rentenkasse, Aufblähung des Apparats öffentlich Bediensteter, Subventionen, usw.) Die ausgebliebenen Investitionen sind direkte Folge des Überkonsums zu Lasten kommender Generationen. Den gleichen Verantwortlichen noch mehr Geld über noch mehr Verschuldung zur Verteilungsverfügung freizugeben, würde sinnbildlich dem grantigen Opa gleichkommen, der sich beim Kindergeburtstag schon den Kuchen von den Tellern der Kinder genommen hat, und dem man nun noch erlaubt, sich über deren Sparschweine herzumachen. Für den eigentlichen Normalzustand – nicht über die Verhältnisse zu leben und dabei ausreichende Mittel für nötige Instandhaltungen und Investitionen zu haben – ist genügend Steueraufkommen vorhanden. Die nötigen Reformanstrengungen sind politisch freilich aber unbequemer als der Griff ins Sparschwein. Die Niedrigzinspolitik der Notenbanken hat Beihilfe zur Reformverschleppung geleistet, weil sie Staaten Anreiz und Dringlichkeit genommen hat, ihre Hausaufgaben zu machen. Im Übrigen lastet eine höhere Verschuldung auf künftigen Wachstumsmöglichkeiten, stehen resultierende Zinsaufwände eben gerade nicht für Investitionen zur Verfügung und berauben so kommende Generationen ihrer Spielräume.

Investmentimplikationen: Anleger bleiben bei Staatsanleihen im Kontext weiter steigender Zinslasten und immer stärker in Frage gestellter Schuldentragfähigkeit generell vorsichtig. Im Umfeld fiskalischer Dominanz, hoher Verschuldung und (zumindest in den USA) höherer realer Wachstumsmöglichkeiten bleiben reale Sachwerte wie Aktien und Edelmetalle erste Wahl. In der Aktienselektion haben kleinere und mittlere Unternehmen nach Jahren der Underperformance Nachholpotential. US-Industriewerte könnten zu den strukturellen Gewinnern der kommenden Jahre zählen.

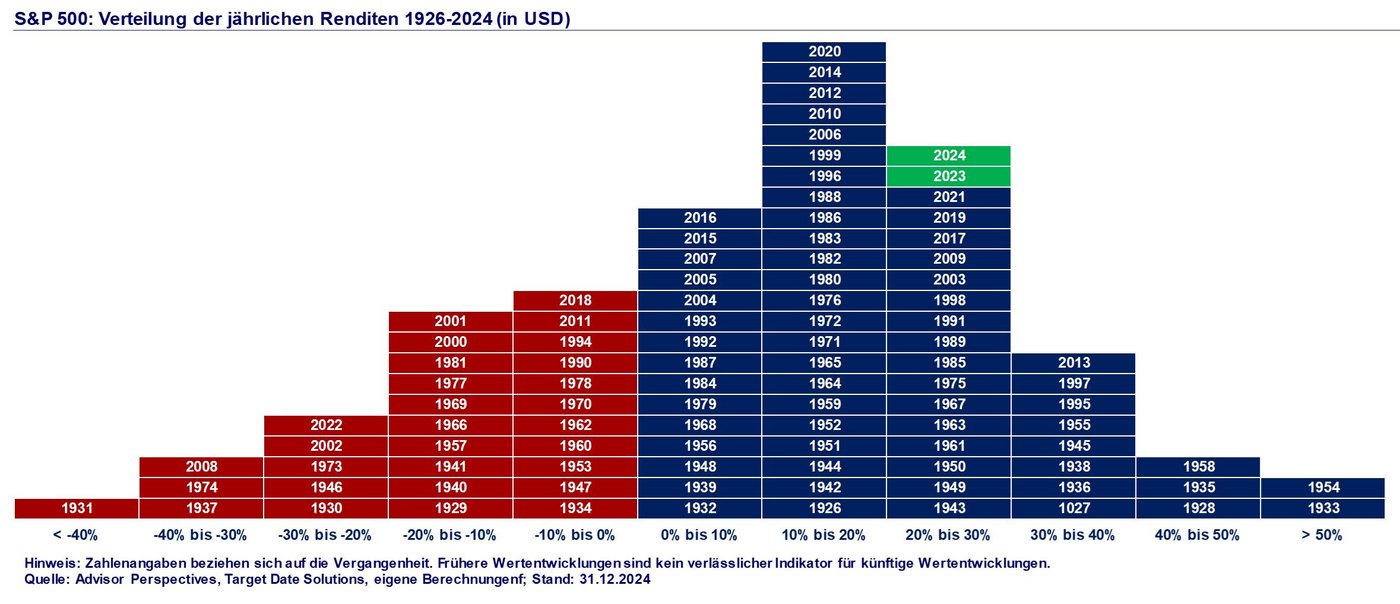

Ein Warnsignal für Aktien ist zumindest kurzfristig aber der vorherrschende Optimismus. Viele Anleger sind voll investiert und erwarten – ausgehend von historisch betrachtet bereits weit überdurchschnittlichen Ergebnissen der letzten beide Jahre – fortgesetzt opulente Aktienrenditen. Nachdenklich stimmt dabei auch die hohe Übereinstimmung unter den Optimisten. Laut Bloomberg-Umfrage erwarteten die Wall Street Strategen der großen Banken und Investmenthäuser zu Jahresbeginn für den S&P 500 für 2025 im Schnitt einen weiteren Zuwachs von ca. 12 Prozent, gleichbedeutend mit einem Jahresendziel von 6.614 Zählern. Keiner der zwanzig befragten Experten rechnete mit einem Rückgang. Drei Strategen erwarten den Index zum Jahresende gar bei über 7.000 Punkten, was einem Kursplus von 20 Prozent oder mehr entsprechen würde.

Abb. 05: USA: Erstmals seit 97/98 wieder zwei aufeinanderfolgende Jahre mit Kurzgewinnen von > 20%

Dabei gehört die vermeintliche Alternativlosigkeit der Aktien aufgrund von Niedrigzinsen eindeutig der Vergangenheit an. Anleger, die nach sicherem Zinseinkommen suchen, haben mit US-Staatspapieren im Vergleich der relativen Attraktivität wieder eine veritable Anlagealternative zu Aktien.

Abb. 06: Umkehrschluss der Bewertungsanstiege: Der zu erwartende Renditevorteil von Aktien schwindet

Abb. 06: Umkehrschluss der Bewertungsanstiege: Der zu erwartende Renditevorteil von Aktien schwindet

Auf dem Aktienausblick lasten – wie im Dezember bereits klar an der verschnupften Marktreaktion auf Jay Powells eingekürzte Zinssenkungsfantasie abzulesen war – die Risiken eines deutlich aktienunfreundlicheren Zinspfades als bislang erhofft. Sahen die Märkte das US-Leitzinsniveau für Ende 2025 noch im September bei ca. 2,80 Prozent, wurde im Dezember bereits ein Wert von 4,00 Prozent eingepreist. So rechnen die Anleger für das Jahr 2025 nun gerade noch mit ein bis allenfalls zwei Zinssenkungen. Die erhoffte Schützenhilfe für weitere Bewertungsgewinne bei Aktien könnte also ausbleiben. Sollten am langen Ende die Zinsen weiter ansteigen, würde dies gewiss auf den Bewertungen lasten und die Märkte unter Druck setzen. Die Neujustierung der Zinserwartungen hängt stark an der weiteren Inflationsentwicklung – mehren sich hier die Signale einer hartnäckig hohen Teuerung, werden sich die Aktienmärkte schwertun, die Dynamik aus 2024 fortzusetzen.

In Europa wird unverändert eine klare Zinssenkungsdynamik erwartet. Anfang Januar war aus den Swap-Sätzen ein Einlagenzins von 1,90 Prozent zum Jahresende 2025 impliziert, was weiterhin der Erwartung von vier Zinssenkungen entspricht. Das Zinsdifferenzial zwischen Dollar- und Euroraum weitet sich damit vermutlich noch stärker und bringt den US-Dollar unter Aufwertungs-, den Euro unter Abwertungsdruck. Es scheint lediglich eine Frage der Zeit, wann das Währungspaar die vielbeachtete Parität unterschreitet.

Abb. 07: Der Wechselkurs EUR/USD nährt sich erstmals seit 2022 wieder der Parität

Abb. 07: Der Wechselkurs EUR/USD nährt sich erstmals seit 2022 wieder der Parität

Die Zinssenkungsnotwendigkeiten in Europa werden aktuell primär mit der sehr schwachen Konjunktur argumentiert. Es leuchtet zwar ein, dass der desolate Zustand der europäischen Wirtschaft den Ruf nach entsprechenden Lockerungen erklingen lässt, doch gilt gleichermaßen wie für Schulden-Gimmicks und andere Taschenspielertricks: Niedrige Zinsen lösen keine Struktur- und keine Governanceprobleme. Sie vertagen lediglich die am Ende doch nötigen Anpassungen und maximieren in dem Zuge deren Kosten. Auch ist es nicht Aufgabe der EZB, die Konjunktur zu steuern. Dieser Grundsatz scheint immer wieder in Vergessenheit zu geraten. Zu häufig und vorschnell wird immer wieder den Begehrlichkeiten der Märkte nachgegeben. Aus den geldpolitischen Fehlern der Jahre 2012-2021 wurde scheinbar wenig gelernt. Einzige mandatierte Aufgabe der EZB ist und bleibt die Wahrung der Preisstabilität – und mit Blick auf die jüngsten Preisdaten kann man keineswegs ein Naturgesetz für einen weiter steil abwärts gerichteten Zinspfad in Europa argumentieren. So kletterten die Verbraucherpreise in Deutschland im Dezember auf 2,9 Prozent, nach zuvor 2,4 Prozent und setzen sich damit deutlich oberhalb des (an sich schon fragwürdigen) 2-Prozent-Ziels der Notenbank fest. Die Kerninflation lag mit letzter Veröffentlichung bei hohen 3,1 Prozent, die Dienstleistungsinflation erreicht noch immer 4,1 Prozent. Diese Werte korrespondieren bei sachlicher Betrachtung nicht mit Zinssenkungserfordernissen.

Das Primat des Kapitalerhalts

Der übergeordnete Anspruch unserer Arbeiten und unserer Anstrengungen in der treuhänderischen Verwaltung von Vermögen richtet sich unverändert auf den realen Kapitalerhalt.

So wie die wunderbare Jahreslosung 2025:

Prüft alles und behaltet das Gute!

1. Thessalonicher 5,21

dazu anhält, mit Hilfe von Gottes Wort alles zu sieben und dabei das Gute zu halten, lässt sich dieses empfohlene Vorgehen gleichsam auf unsere Aufgaben in der Verwaltung der uns anvertrauten Ersparnisse übertragen. Nicht nur bei Neuanlageentscheidungen, sondern mit mindestens genauso viel Augenmerk, gilt es auch in der Bestandspflege mit beständiger, sorgsamer Prüfung und mit gesundem Menschenverstand zu sieben, welche Instrumente fortdauernd über die nötige Qualität verfügen, um zum realen Kapitalerhalt beitragen zu können.

Der ärgste Feind des Kapitalerhalts ist die Inflation. Anlagerergebnisse müssen im langjährigen Mittel die Inflation über den entsprechenden Zeitraum übertreffen, damit Kaufkraft erhalten bleibt. Zur Ermittlung der auszugleichenden Inflationswerte genügt es nicht, auf klassische Verbraucherpreisindizes zu blicken, die von den Statistikbehörden veröffentlicht werden. Die Grenzen und Mängel der Inflationsmessung und Datenerhebung hatten wir in der Vergangenheit dargelegt. Als kurze Zusammenfassung: Die Warenkörbe der Statistikämter zur Ermittlung der Verbraucherpreisinflation können keinen Anspruch auf volle Repräsentativität erheben, sie unterliegen willkürlichen Veränderungen der Gewichtungen einzelner Warengruppen und bedienen sich durchaus fragwürdiger methodischer Instrumentarien ("Hedonische Preismethode", Preisanpassungen für "Qualitätsverbesserungen", usw.), die den Verdacht näheren, dass die Inflationsergebnisse politisch motiviert "nach unten gerechnet" werden sollen. Der Ökonom Prof. Dr. Gunter Schnabl fragt in seinem Buch "Deutschlands fette Jahre sind vorbei" in Kapitel 3 ebenfalls "Wurde die Inflation versteckt?" und führt treffend aus:

"Das Statistische Bundesamt verwendet derzeit neun verschiedene Methoden, um Qualitätsänderungen preislich zu bewerten. Eine wichtige ist die sogenannte hedonische Preismessung, eine andere ist die persönliche Einschätzung des Sachbearbeiters. Die Preiskorrektur nach unten erfolgt unabhängig davon, ob die Verbraucher oder Verbraucherinnen die neuen Funktionen als nützlich empfinden oder nicht. Ich bin immer wieder von den vielen Tasten auf Fernbedienungen irritiert. Weniger wäre mir lieber. Ich muss aber davon ausgehen, dass mit der wachsenden Anzahl der Tasten und Funktionen das Statistische Bundesamt die Preise der elektronischen Geräte in der Statistik heruntergesetzt hat".

Wiederholt war in den letzten Jahren zu beobachten, dass in Europa und in den USA in den Warenkörben Gewichtungsreduzierungen zuvor stark im Preis gestiegener Warengruppen vorgenommen wurden oder aber starken Preissteigerungen unterworfene Güter teilweise oder vollständig durch andere, günstigere Produkte ersetzt wurden. Effekte der "Shrinkflation" und von Qualitätsverschlechterungen, gerade bei Dienstleistungen, werden nicht oder unzureichend erfasst. Ebenfalls findet die Teuerung in öffentlichen und administrativen Preisen und Abgaben (denken Sie an Grundsteuer, Kitagebühren, Parkgebühren, Müllabfuhr und Straßenreinigung) nur unzureichend Berücksichtigung.

All diese Effekte könnte man noch als methodische Spitzfindigkeiten abtun, ökonomisch wesentlich schwerer lastet aber die Nichtberücksichtigung von Wohnkosten und von Vermögenspreisen in der Ermittlung der europäischen Verbraucherpreise. Steigende Preise für Grundstücke, Wohnungen, Häuser, Aktien und andere Anlagen entziehen aber genauso Kauf-kraft wie höhere Butterpreise und sind in einer realen Gesamtbilanz daher hochgradig relevant.

Die über Jahre des Niedrig- und Negativzins-Vandalismus der Notenbanken aufgestaute "Schatteninflation" (Hohe Preissteigerungen bei Vermögenswerten bei zugleich noch niedriger Verbraucherpreisinflation") hat viele Privatbilanzen real beeinträchtigt, gerade unter Berücksichtigung geringer Reallohnentwicklungen. Diese Schatteninflation führt zeitversetzt zu realwirtschaftlichen Preissteigerungen, etwa über höhere Mieten als Ergebnis zuvor gestiegener Grundstücks-, Immobilien- und Baupreise.

Als für Anleger ganzheitlich relevante Teuerungsschwelle sehen wir daher die Verbraucherpreise als unzureichend. Die Messung des ökonomischen Kaufkraftverlusts bemisst sich vielmehr an der vorsätzlich betriebenen Ausweitung der Geldmengen durch die Notenbanken. Das Ausmaß der Zerstörung von Kaufkraft einer Währung ist dabei direkt abhängig vom Ausmaß der Ausweitung des Geldangebots.

Abb. 08: Nur wenige Anlagesegmente konnten seit Euroeinführung mit der Geldmengenausweitung mithalten – selbst deutsche Aktien nicht

Abb. 08: Nur wenige Anlagesegmente konnten seit Euroeinführung mit der Geldmengenausweitung mithalten – selbst deutsche Aktien nicht

Seit Euroeinführung im Jahr 1999 bis Ende 2024 lag die offiziell ausgewiesene Verbraucherpreisinflation in der Eurozone bei moderaten 2,1 Prozent p.a. Der tatsächliche Kaufkraftentzug durch die Geldmengenausweitung lag aber weit höher, denn das Geldmengenaggregat M2 der EZB weitete sich im gleichen Zeitraum um 5,5 Prozent p.a. aus. Zwischen diesen beiden Werten liegt folglich auch die ökonomische Werterhaltungsschwelle, die Anleger nach Kosten übertreffen müssen, um ihr Kapital real zu erhalten. Legt man dem Vorsichtsprinzip folgend den oberen Wert, eben jene 5,5 Prozent Geldmengenausweitung der EZB als Wertgrenze an, ist die ernüchternde Erkenntnis zu protokollieren, dass nur wenige Anlageklassen und Anlageinstrumente in der Lage sind, den Kaufkraftverlust zuverlässig auszugleichen.

Für US-Anleger ist es noch ambitionierter, den Kapitalerhalt zu bewerkstelligen: Weil die US-Notenbank das Geldangebot von 1999 bis 2024 mit 6,3 Prozent p.a. noch stärker ausweitete als die EZB, müssen Investoren im Dollarraum noch höhere Anlagerenditen erzielen. Ein vollständiger Vergleich der kaufkrafterhaltenden Anlagerenditen beider Währungsräume müsste selbstverständlich in Erweiterung wechselkursbereinigt untersucht werden, eine solche Analyse würde hier aber zu weit führen.

Mit Anleihen ist es kaum möglich, über längere Zeiträume hinweg den ökonomischen Kapitalerhalt zu erreichen. Im betrachteten Zeitraum seit Euroeinführung (1999-2024) gelang es lediglich mit Schwellenländeranleihen und knapp mit Hochzinsanleihen, die nötigen realen Gesamterträge zu erzielen.

Reines Zinsrisiko – wie in risikofreien Bundesanleihen etwa, oder in Tages- und Festgeldern - ist sehr weit entfernt davon, den für den Kapitalerhalt nötigen Ertrag zu erwirtschaften. Die vermeintlich sichere Anlage ist zwar in dem Sinne sicher, dass sie nominal nicht ausfallen kann, doch ökonomisch betrachtet ist sie für langfristige Anleger am wenigsten geeignet, das Anlageziel des Werterhalts sicher bedienen zu können. Wer im Rentensegment anlegt, muss die Bereitschaft zur Risikoübernahme von Kredit- und/oder Währungsrisiken mitbringen, um in die Nähe der erforderlichen Mindestrenditen gelangen zu können.

Erwartungsgemäß leichter fällt der Kapitalerhalt mit Aktien. Im Betrachtungszeitraum übertreffen weltweite Aktienanlagen, US-Dividendenpapiere und auch Schwellenländer die Mindestschwelle von 5,5 Prozent komfortabel. Deutsche Aktien erreichen den Wert knapp nicht. Hierin findet einmal mehr das Gebot bestätigt, Aktienanlagen möglichst breit und möglichst global diversifiziert zu wählen, ohne sich in Abhängigkeiten vermeintlich "besser bekannter" heimatnaher Anlagen zu begeben. Aktien sind für am Kapitalerhalt interessierte Langfristanleger zweifelsfrei mit der beste Weg, an Wertschöpfung teilzuhaben und zugleich gegenüber schwankungsärmeren Anlageklassen eine überlegene Risikokompensation zu erzielen. Aktien verfügen – grob generalisiert – über einen "eingebauten" Inflationsschutz, weil sie Preissteigerungen weiterreichen können und Gewinne langfristig nominal steigen. An dieser Stelle kommen wir aber neuerlich nicht ohne einige Worte der Warnung aus und weisen auf die dabei nötige Differenzierung hin. Bereits in den vergangenen Quartalsberichten hatten wir auf die nötige Unterscheidung zwischen einigermaßen verlässlichen Indexrenditen und den mannigfaltigen lauernden Gefahren hingewiesen, die entstehen, sobald man sich auf das Terrain der Einzelwertselektion bewegt. Auch unter Verweis auf die Arbeiten von Prof. Henrik Bessembinder an der Arizona State University hatten wir gezeigt, dass nur wenige Einzelwerte über lange Anlagezeiträume wertschöpfende Beiträge in ein Portfolio bringen, umgekehrt aber die Mehrzahl der an den Börsen notierten Papiere garantierte Verlierer sind. Leider ist zum Ausgangszeitpunkt einer Investition unbekannt, in welche Kategorie ein Unternehmen fällt.

Gelingt es, bei Aktieninvestitionen die großen Verlierer und schlechte Qualität vom Portfolio fernzuhalten, so die Erkenntnis, bedarf es nicht einmal der fortlaufend korrekten Identifizierung der großen Gewinner (wie etwa Nvidia über die letzten Jahre) um im Mittel dennoch marktkonforme Renditen zu erzielen. Vielmehr ist es wichtig, einen erfolgversprechenden Selektionsstil konsistent, geduldig und diszipliniert anzuwenden. Bestimmte Eigenschaften von Unternehmen, die sich in Bilanz- und Margenqualität, Geschäftsmodell, Wettbewerbsposition und anderen Faktoren zeigen können, resultieren in sehr unterschiedlicher Eignung, langfristig im Portfolio wertstiftende Beiträge liefern zu können. Interessant ist die Tatsache, dass sich positive und negative Eigenschaften in bestimmten Branchen konzentrieren.

Abb. 09: In den letzten 25 Jahren konnten nur drei von elf Sektoren im S&P 500 jährliche Kursgewinne oberhalb des US-Geldmengenwachstums erzielen

Abb. 09: In den letzten 25 Jahren konnten nur drei von elf Sektoren im S&P 500 jährliche Kursgewinne oberhalb des US-Geldmengenwachstums erzielen

Inspiriert von den wertvollen Analysen von Hedgeye Risk Management haben wir ausgehend von unserem Untersuchungszeitraum 1999-2024 für US-Aktien ermittelt, welchen Branchen es gelingt, die über den Zeitraum in den Vereinigten Staaten aufgelaufene Geldmengeninflation von 6,3 Prozent p.a. zu übertreffen. Sicherlich überrascht es, dass lediglich drei Sektoren über einen derart langen Anlagezeitraum im Mittel zum Kapitalerhalt beitragen. Umgekehrt erreichen acht Branchen im Mittel nicht die nötigen Gesamterträge, um auf den realen Wertehalt einzahlen zu können. Branchen, die von Innovation und Preissetzungsmacht gekennzeichnet sind, bieten überlegene Anlageergebnisse. Sektoren, die hingegen kapitalintensiv sind, unter Preis- und Verdrängungswettbewerb leiden, hohe Fixkosten haben und unter Regulierungszwängen stehen (am exemplarischsten bei Versorgern und Telekommunikationsunternehmen zu beobachten), sollten Anleger eher meiden. Erschwerend kommt hinzu, dass sich alle genannten Werte vor Kosten verstehen. Sobald Kosten für die aktive Bewirtschaftung eines Anlageportfolios (Handels- und Transaktionskosten, Quellensteuern, Courtagen, Geld-Brief-Spannen, Verwaltungs- und Depotkosten, usw.) aufaddiert werden, müssen die für den Kapitalerhalt nötigen Renditen entsprechend noch höher ausfallen!

Mit Blick auf den Bereich der alternativen Anlagen ist bemerkenswert, dass es Euro-Anlegern zwischen 1999 und 2024 weder mit Rohstoffen noch mit den gerade in Deutschland (als vermeintlich gut geeignetem Inflationsschutz) so hoch geschätzten Immobilien gelingt, Kapital real zu erhalten. Für Rohstoffe hatten wir in der Vergangenheit gezeigt, dass sie taktisch und zeitweilig während Hochinflationsphasen ein Portfolio gegen Inflationsschübe verteidigen können (basierend auf den zeitlosen Erkenntnissen aus "Best Strategies for Inflationary Times" von Neville et.al.), nicht aber dauerhaft geeignet scheinen, um als Buy-and-Hold Positionen mit ihrer typischerweise sehr hohen Volatilität und Zyklizität zum realen Werterhalt beitragen zu können. Immobilienerträge leiden unter fortlaufend erforderlichen Instandhaltungsaufwendungen und speziell in einigen europäischen Jurisdiktionen unter politischen Eingriffen in Eigentumsrechte (beispielsweise "Mietpreisbremsen").

Das herausstechend überlegene Anlageinstrument seit Euroeinführung ist zweifelsfrei Gold. Mit einer Rendite von 9,2 Prozent p.a. übertrifft das Edelmetall den Gesamtertrag sämtlicher anderer Anlageklassen und auch Aktienindizes und ist dabei frei von den anderen Anlageformen typischen Risiken wie Zinsänderungsrisiko, Bonitätsrisiko, Gegenparteirisiko oder Konjunkturrisiko. Gold gleicht im Dollar und im Euro die Kaufkraftverwässerung mehr als zuverlässig aus. Anders als Geld und Staatsschulden lässt sich Gold nicht drucken und hat mit über mehr als 2.000 Jahren akkumuliertem Vertrauenskapital auch Extremrisiken wie Kriege, Hungersnöte, Staatsbankrotte, Währungsreformen, Depression überdauert, die für Anleger in anderen Anlageklassen existenzielle Bedrohungen darstellen können. Wie kein anderes Anlageinstrument schützt Gold Eigentumsrechte und ermöglicht die finanzielle Selbstverteidigung gegen Kaufkraftbeschädigung und Finanzrepression.

Gelegentlich nehmen wir in Gesprächen mit Anlegern wahr, dass die Aufgabe, der wir uns verschrieben haben – den realen Kapitalerhalt über einen vollständigen Investmentzyklus hinweg zu erreichen – als unambitioniert gesehen wird. Die hier gezeigten Erträge über das letzte Vierteljahrhundert hinweg verdeutlichen aber, dass der Kapitalerhalt für ein Anlageportfolio ein durchaus schwieriges Unterfangen und oftmals sicherlich das Maximum des realistisch Erreichbaren ist. Selbst wenn die hier erfolgte Betrachtung liquider Anlagen auf unternehmerisches Kapital, Beteiligungen, land- und forstwirtschaftliche Flächen, usw. erweitert würde, verblieben genügend Risiken (bzw. würden neue Risiken hinzutreten), die den realen Kapitalerhalt für ein Gesamtvermögen zu einem herausfordernden Unterfangen machen.

Nur wenige Anlageklassen gleichen die monetäre Inflation über lange Zeiträume zuverlässig aus. Der Kapitalerhalt hat viele weitere Feinde, darunter politische Risiken, staatliche Willkür, Besteuerung, finanzielle Repression, aber auch Risiken aus wertvernichtenden Anlagen und handwerklichen Fehlern in der Vermögensbewirtschaftung (etwa hohe Kosten, ungünstige Allokations-, Timing- und Selektionsentscheidungen, Über- oder Unterdiversifizierung).

Autor

Bernhard Matthes, CFA

Bereichsleiter BKC Asset Management

Bank für Kirche und Caritas eG

{kind=link}