Finanzvorstände sind innerhalb der Organisation hervorragend positioniert, um ein ganzheitliches Risikoprofil des Unternehmens zu bestimmen und zu steuern, so das Ergebnis der jüngst veröffentlichten CFO Study 2008 (Die richtige Balance zwischen Risiko und Performance durch eine Integrierte Finanzorganisation), die IBM in In Zusammenarbeit mit The Wharton School und der Economist Intelligence Unit erstellt hat. In börsennotierten Unternehmen sind sie die einzigen Mitglieder der Vorstandsebene, die quartalsweise aufgefordert sind, ein Gesamtbild des Unternehmens abzugeben. Sie haben auch ein persönliches Interesse daran zu wissen, wo die Risiken liegen, da eine wachsende Anzahl von rechtlichen Vorgaben die Genehmigung von Finanzabschlüssen durch ihre Unterschrift verlangt. Finanzvorständen ist bewusst, dass Erfolg untrennbar mit dem Eingehen von Risiken verbunden ist, jedoch sind sie in der Regel eher konservativ eingestellt.

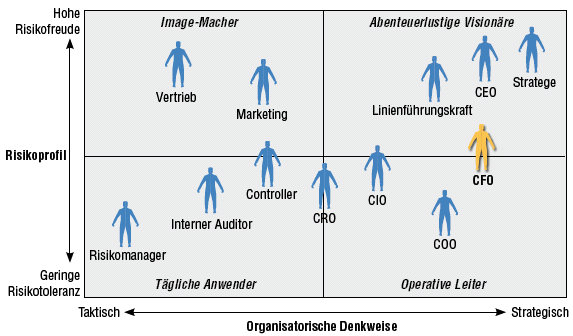

Unterschiedliche Unternehmensrisikoprofile je nach Rolle

Der Umgang mit Risiken ist je nach Rolle in der Organisation unterschiedlich. Ein in der Studie zitierter Finanzvorstand beobachtete: "An der Spitze der Organisation ist die Risikofreude stark ausgeprägt, doch mit jeder Hierarchieebene nach ‚unten‘ nimmt die Risikoabneigung zu." Das Risikomanagement wird oft in stärkerem Maße von der Unternehmenskultur (zum Beispiel konservativ oder aggressiv) als von Fakten bestimmt. Ein anderer Finanzvorstand eines australischen Elektrizitätswerkes erklärte: "Alle Geschäftseinheiten steuern ihre Risiken auf der Grundlage des vom Finanzbereich entwickelten Risikossystems oder -profils des Unternehmens." Daher können Finanzvorstände die Vorstandsebene dabei unterstützen, die Risikofreude und -toleranz des Unternehmens im Gleichgewicht zu halten, um ein besseres Verständnis für das ganzheitliche Risikoprofil des Unternehmens zu erreichen (siehe Abbildung).

Abbildung: Wahrnehmung des Unternehmensrisikoprofils nach Rolle (Quelle: IBM Institute for Business Value)

Wie zielgerichtet und zweckorientiert könnten Geschäftsaktivitäten sein, wenn die Risikofreude und -toleranz aus dem informellen und schwer fassbaren Bereich der Kultur entfernt und fest in einer ausgeprägten, von Fakten getriebenen Risikostrategie und -richtlinie platziert würde? Bei Finanzvorständen, die ein effektives Risikomanagement betreiben, ist die Wahrscheinlichkeit, dass das Risikomanagement direkt an sie berichtet, 1,2-mal höher – das heißt, sie liegt bei 54 Prozent gegenüber 44 Prozent. Dennoch entsprechen 54 Prozent immer noch einem relativ niedrigen Prozentsatz, angesichts der vom Finanzvorstand erwarteten Führungsrolle. Im Zusammenhang mit dem Thema Integrierte Finanzorganisation (IFO) "ist interessant, dass eine Berichterstattung durch den Bereich Informationstechnologie bei höchst effektiven bis effektiven Finanzvorständen mit der Wahrscheinlichkeit 1,3-mal größer ist.

Von der Vorstandsebene bis zum mittleren Management verfügen effektivere Organisationen mit größerer Wahrscheinlichkeit über bessere und klare Direktiven hinsichtlich der offiziellen Position des Unternehmens in Sachen Risikofreude und -toleranz, so das Ergebnis der CFO-Studie. Eines ist jedoch klar: Die Kommunikation stellt für jede Strategie ein Schlüsselelement dar.

Die Verschmelzung von Performance- und Risikomanagement

Da Risiken nicht selbständig abnehmen werden, sollten Unternehmen beginnen, ein risikobasiertes Performance Management zu implementieren, so die Empfehlung der Studienautoren. Jene Unternehmen, die auf formalisierte und zielbewusste Weise Risikomanagement betreiben, sind besser darin, Risikosituationen schnell zu identifizieren, agiler auf sie zu reagieren und sich besser auf sie vorzubereiten. Eine höchst effektive Weise, Risikomanagement im Unternehmen zu implementieren, besteht in der Nutzung der gleichen Techniken und Regeln, die bei der Performance-Messung angewandt werden.

Finanzvorstände sollten ihre Stärken und ihr tiefes Wissen im Bereich Planung, Budgetierung und Prognose gezielt nutzen, um bei der Festlegung der Risikomanagementstrategie zu unterstützen. Essenzielle Risikokennzahlen sollten als Teil der Kennzahlen zur Messung der Performance erhoben werden, wobei beide Kennzahlen entsprechend ihrer relevanten Auswirkungen auf Werttreiber priorisiert werden sollten. So äußerte der Finanzvorstand einer nordamerikanischen Krankenkasse: "Die Verbesserung des Risikomanagements innerhalb des Finanzbereichs ist wichtig, aber entscheidend ist dessen Integration in die operative Prformance."

Effektive Organisationen managen Risiken proaktiv

Effektive Organisationen managen Risiken proaktiv, um Performance-Lücken zu schließen. Der gesamte Vorstand unterstützt die Durchführung mehr formalisierter Aktivitäten im Rahmen des Risikomanagements stärker als weniger effektive Organisationen. Zu diesen Aktivitäten zählen Monitoring, Reporting, der Vergleich historischer Daten, Aswertungstools, vorausschauende Analysen, risikobereinigte Prognosen und Prozesskontrollen. Der größte Unterschied zwischen diesen beiden Gruppen besteht in der Anwendung ausgeklügelter Aktivitäten des Risikomanagements. Effektive Organisationen nutzen häufiger vorausschauende Analysen, aktive Modellierung von Risiken und rsikobasierte Auswertungstools zur Bestimmung der wirtschaftlichen Situation.

Risikomanagement als Grundlage der Entscheidungsprozesse

Während heute die Einbeziehung von Risiken in wirtschaftliche Auswertungstools noch gering ist, planen fast die Hälfte (49 Prozent) der Finanzvorstände diesen Einsatz in den nächsten drei Jahren, so das Ergebnis der CFO-Studie. Indes konzentriert sich gegenwärtig nur ein Viertel auf die risikoangepasste Performance, doch mehr als ein Drittel (38 Prozent) plant, dieses Potenzial der Performancesteigerung innerhalb der nächsten drei Jahre zu realisieren. Dies lässt vermuten, dass Risiken zunehmend T eil des Entscheidungsprozesses sein werden. Die Realität zeigt, dass Risiko ein echter Bestandteil der Performance eines Unternehmens ist, unabhängig davon, ob man auf das Risiko vorbereitet ist, es formalisiert steuert oder schlichtweg ignoriert. Es genügt nicht, wenn Finanzvorstände der "Risikotheorie" beipflichten, dann aber R isikomanagement nicht in den Methoden zur Unternehmensführung verankern. Diese Methoden stützen sich auf hochwertige und zuverlässige Informationen, die nach dem gleichen Prinzip erlangt werden, wie sie im Betrieb einer integrierten Finanzorganisation: durch Prozessverantwortung, Standards, Daten-Governance und vereinfachte Arbeitsabläufe.