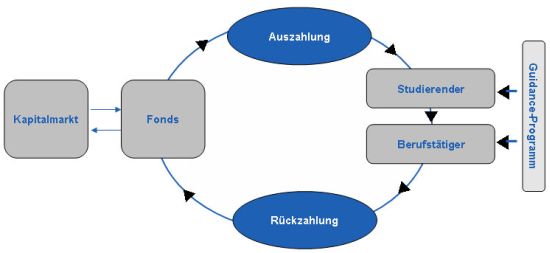

Die Idee eines Studienfonds besteht in der Förderung von Studierenden während des Studiums und der ersten Berufsjahre. Der Studienfonds schließt hierzu mit ausgewählten Studierenden eine Fördervereinbarung ab, in der sich der Fonds verpflichtet, den Geförderten über einen bestimmten Zeitraum eine monatliche finanzielle Förderung sowie nicht-monetäre Zuwendungen (beispielweise in Form von Workshops oder Vermittlung von Praktikumsplätzen) zu gewähren. Im Gegenzug dafür werden nach Studienabschluss die Geförderten einen prozentualen Anteil ihrer Bruttoeinkünfte über einen in der Fördervereinbarung geregelten Zeitraum leisten. Im Ergebnis sind die Anleger des Studienfonds wirtschaftlich am späteren beruflichen Erfolg der Geförderten beteiligt. Als Investition in Humankapital eröffnet ein Studienfonds im Kapitalmarkt somit eine gänzlich neue Asset-Klasse (vgl. Abbildung unten).

Heterogene Risikolandschaft modellieren

Die Investition in Humankapital ist mit einer Reihe von sehr spezifischen Risikofaktoren verbunden. So wäre ein Risikofaktor, dass die Förderverträge von den Studierenden (zum erforderlichen Preis) langsamer angenommen werden als erwartet oder dass Wettbewerber und Nachahmer signifikante Marktanteile gewinnen. Denkbar wäre es auch, dass die im Modell unterstellten Durchschnittsgehälter pro Studienfach, Abschluss oder Hochschule zu hoch kalkuliert wurden oder die Inflation der Gehälter überschätzt wurde. Die Pricing- bzw. Fondsmodelle könnten strukturelle Fehler enthalten und in der Folge falsche Angebote bzw. falsche Renditeerwartungen erzeugen.

Das entwickelte Risikomodell dient der Quantifizierung von Risiken, die einem neuartigen Investment innewohnen: Dem Investment in Humankapital via eines Studienfonds, der Studierende fördert im Gegenzug einer Abtretung späterer Gehaltsanteile. Hierbei wird die Sicht der Investoren eingenommen und die Performance des Fonds im Maß eines internen Zinsfußes (IRR) gemessen. In einem parametrischen Modell wird mit geeigneten Schätzungen zunächst jedes einzelne Risiko beschrieben, dann alle Risiken mitsamt ihrer wechselseitigen Korrelationen umfassend analysiert. Schwer oder nicht zu quantifizierende Einzelrisiken sowie Makrorisiken werden gesammelt betrachtet und als Tail-Risiken modelliert. Die Analyse schließt mit Risikomaßen, die bekannten Finanzinstrumenten anderer Asset-Klassen gegenüber gestellt werden.

Download des kompletten Artikels: ![]()

Abbildung: Grundsätzliche Struktur eines Studienfonds

[Quelle: Markus J. Rieder: Risikomanagement bei Studienfonds - Rendite-Risiko-Profil eines Investments in Humankapital, in: RISIKO MANAGER, Ausgabe 8/2008, S. 1, 8-13.]