Die Solvency-II-Richtlinie sieht zwei Möglichkeiten vor, Risiken zu bewerten: Versicherungsunternehmen können entweder die Standardformel oder ein eigenes (partielles) internes Modell verwenden, dessen Einsatz vorab von der lokalen Aufsichtsbehörde genehmigt werden muss. Es zeichnet sich ab, dass die Mehrheit der europäischen Versicherungsunternehmen mit Einführung von Solvency II zunächst auf die europaweit vorgegebene Standardformel zurückgreifen wird.

Umsetzung von Solvency II

Vor dem Hintergrund der baldigen Umsetzung von Solvency II müssen Versicherer Prioritäten setzen und über mögliche Investitionen entscheiden: etwa ob sie in ein (partielles) internes Modell zur entsprechenden Bewertung der Kapitalanforderung investieren, anstatt den vorgegebenen Standardansatz zu verwenden. Die Motivation, eigene Modelle zu entwickeln und/oder zertifizieren zu lassen, ist beispielsweise für gut diversifizierte Versicherungsunternehmen und -gruppen, für Spezialversicherer sowie für alle anderen Versicherer von Interesse, deren Risikosituation mit der Standardformel nicht angemessen abgebildet werden kann. Versicherer können ihr Portfolio mit einem eigenen Bewertungsansatz genauer abbilden als durch Verwendung der europaweit vorgegebenen Standardformel. Zudem verringert sich in den meisten Fällen ihr erforderliches Risikokapital im Vergleich zur Anwendung der Standardformel.

Die Anforderungen für die Zulassung eigener Modelle sind jedoch hoch. Eines der wesentlichen Schlüsselkriterien ist dabei der Nachweis, dass die Gesellschaft das interne Modell für interne Steuerungszwecke einsetzt ("use test"). Hier ist sicherzustellen, dass das interne Modell in die wesentlichen Steuerungsprozesse einer Gesellschaft nachweislich eingebunden ist und die Entscheidungsfi ndung beeinfl usst. Neben dem – im Ausgang ungewissen – Prozess der Zertifizierung, der signifikant Ressourcen bindet und damit Kosten erzeugt, verursachen bereits die Entwicklung eines internen Modells und dessen Betrieb erhebliche Kosten und stellen insbesondere für kleinere Unternehmen eine Hürde dar. Die Entscheidung für oder gegen ein internes Modell wird daher nicht nur aufgrund der Risikokapitalersparnis und der erwarteten Kosten für die Entwicklung, Aufrechterhaltung und Zertifi zierung eines solchen Modells getroff en werden. Vielmehr fl ießen auch Überlegungen zum erwarteten Aufwand für die Implementierung der Säule-2- und Säule-3-Anforderungen in das Entscheidungskalkül.

Aktuelle Umfragen lassen vermuten, dass die meisten europäischen Versicherungsunternehmen zunächst auf den europaweit vorgegebenen Standardansatz zurückgreifen werden. Die erwartete Anzahl der Unternehmen, die unmittelbar mit Umsetzung der neuen Aufsichtsregeln ein eigenes internes Modell einführen werden, bleibt hinter den ersten Schätzungen zurück. Vor allem britische Versicherer, von denen vor wenigen Jahren noch rund 100 Unternehmen ein internes Modell für Aufsichtszwecke eingeplant hatten, aber auch deutsche und französische gehen mehr und mehr dazu über, zunächst die Standardformel zu implementieren. Doch welche Alternativen gibt es zum internen Modell, um das unternehmensspezifische Risikoprofil besser abzubilden?

Unternehmensspezifische Parameter

Die Prinzipien von Solvency II erlauben neben den vorgegebenen marktweiten Standardrisikofaktoren die Verwendung sogenannter unternehmensspezifischer Parameter (USP), wenn dadurch das Risikoprofil des Versicherungsunternehmens besser abgebildet werden kann als mit dem Standardansatz. Voraussetzung hierfür ist jedoch, dass die Bestimmung der Parameter gewissen Standards folgt.

Schaden-, Unfall- und Kranken-Versicherer (nach Art der Schadenversicherung) können die Standardrisikofaktoren für Prämien- und Reserverisiko durch eigene Parameter ersetzen. Aufgrund der Konstruktion des Prämienrisikos sind hierbei verschiedene Arten von USP möglich:

Das Prämienrisiko wird entsprechend den Vorgaben des derzeitigen Level-2-Textes berechnet (σ bezeichnet den Faktor für die Standardabweichung). Um das Prämienrisiko für Nichtleben durch einen USP zu ermitteln, kann nun entweder

a) σ (Nichtleben-Prämienrisiko) direkt durch einen USP ersetzt werden oder

b) σ (Nichtleben-Brutto-Prämienrisiko) durch einen USP ersetzt werden oder

c) der NP-Faktor zur Anerkennung nicht-proportionaler Rückversicherung durch einen USP ersetzt werden.

Es kann jeweils nur eine der Optionen gewählt, insbesondere dürfen also b) und c) nicht gleichzeitig angewandt werden. Für das Reserverisiko ist aufgrund der Berechnungsmethodik nur eine Bestimmung analog zu Option a) möglich.

Die standardisierten NP-Faktoren sind mit 80 Prozent für Kraftfahrthaftpflicht, Feuer und Allgemeine Haftpflicht und mit 100 Prozent für die übrigen Sparten vorgegeben. Insbesondere kann somit nicht-proportionale Rückversicherung für das Prämienrisiko jener Sparten, die keinen standardisierten NP-Faktor von 80 Prozent anwenden, in der Standardformel nur über USP abgebildet werden – siehe hierzu Optionen a) oder c).

Bei Lebensversicherungsunternehmen und Kranken-Versicherern (nach Art der Lebensversicherung) ist die Wahlfreiheit auf den Faktor für den dauerhaften Anstieg der Rentenleistungen im Revisionsrisiko beschränkt.

USP können sowohl aus unternehmenseigenen Daten als auch aus relevanten externen Daten abgeleitet werden. Eine Hürde gibt es jedoch: USP müssen – wie ein internes Modell auch – vom lokalen Aufseher genehmigt, können also nicht ohne vorherige Prüfung für Aufsichtszwecke eingesetzt werden. Neben den Anforderungen an die Datenqualität hat auch die Berechnung der USP nach standardisierten Methoden zu erfolgen. Sofern Unternehmen USP nur für ausgewählte Geschäftsfelder heranziehen, müssen sie begründen, warum die Standardparameter für die Bereiche angemessen sind, in denen keine USP verwendet werden. Der aktuelle Entwurf der Durchführ

ungsbestimmungen enthält Angaben zu Anforderungen an Daten und Methodik, aber auch zum Genehmigungsprozess (Tabelle 1).

Tabelle 1: Anforderungen an die Daten und Methoden zur Ermittlung von USP, Antragstellung und Genehmigungsprozess.

Die Übersicht zeigt, dass an die Verwendung von USP hohe Anforderungen gestellt werden, ähnlich denen der Zertifizierung eines (partiellen) internen Modells.

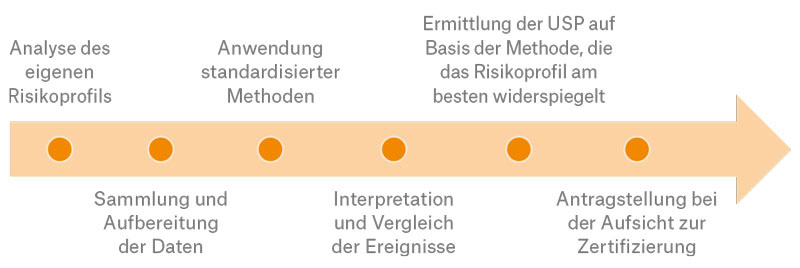

Aufgrund der hohen Anforderungen an Datenqualität und -auswertung, aber auch aufgrund des erforderlichen Genehmigungsprozesses ist für die Einführung von USP im Standardansatz genügend Zeit einzuplanen (Abbildung 1).

Abbildung 1: Von der Vorbereitung bis zur Antragstellung zur Genehmigungvon USP.

Versicherungsunternehmen sollten beachten, dass nach erfolgreicher Antragstellung eine Rückkehr zu den Standardparametern nur noch in begründeten Ausnahmefällen möglich ist. Damit will man verhindern, dass Unternehmen ihre Risikofaktoren in Abhängigkeit von äußeren Rahmenbedingungen regelmäßig zu ihren Gunsten neu festlegen. Einmal genehmigte USP unterliegen zudem einer fortwährenden Prüfung durch die Aufsicht.

Berechnungsmethodik

In den aktuellen Entwürfen zu den Level-2- und Level-3-Texten erfolgt die Berechnung der USP für das Prämienrisiko nach der Option a) und b) auf der Grundlage eines Credibility- Ansatzes. Dabei werden jeweils der berechnete "vorläufige" USP und der vorgegebene marktweite Risikofaktor in Abhängigkeit von der Länge der vorliegenden Datenzeitreihe gewichtet.

Für die Ermittlung der vorläufigen USP werden aktuell folgende Methoden vorgeschlagen:

- Prämien- und Reserverisiko mittels Log-Normalverteilung,

- Reserverisiko mittels Abwicklungsdreieck.

Die erste Methode zieht die verdienten Prämien pro Anfalljahr und die Schätzungen der Endschadenstände am Ende des jeweils ersten Anfalljahres zur Berechnung heran. Als Grundidee wird eine Log-Normalverteilung für die geschätzten Endschadenstände unterstellt. Unter gewissen Annahmen ergibt sich dann eine negative Loglikelihood-Funktion.

Bei Anwendung der Abwicklungsdreiecke dienen die Schadenabwicklungsdreiecke der Schadenzahlungen als Eingabeparameter. Der Prognosefehler des ökonomischen Abwicklungsergebnisses kann mittels der Formel von Merz/Wüthrich geschätzt werden. Der Prognosefehler in Prozentangaben des Best Estimates ergibt den gesuchten neuen Risikofaktor für die Standardabweichung des Reserverisikos.

Da einer längeren Zeitreihe eine größere Genauigkeit beigemessen wird, ist die Gewichtung des berechneten USP umso höher, je mehr Daten dem Unternehmen zur USPBerechnung zur Verfügung stehen. Die Gewichte hängen zudem vom Versicherungszweig ab (Abbildung 2).

Abbildung 2: Credibility-Faktoren für Schaden-Unfall-Versicherer einschließlich Krankenversicherung (nach Art der Schadenversicherung).

Für Versicherungszweige mit langen Abwicklungsdauern, zu denen die Haftpflicht-, Kredit- und Kautionsversicherung gehören, werden die unternehmensindividuellen Daten erst ab einer Schadenerfahrung von mindestens 15 Jahren vollständig berücksichtigt. Für das Short-Tail- Geschäft genügt bereits eine Schadenerfahrung von zehn Jahren.

Die Berechnung von Option c) fußt auf der Grundidee eines sogenannten Anpassungsfaktors für die überproportionale Risikominderung von nicht-proportionalen Rückversicherungsverträgen. Wie bereits beschrieben, ist die Ermittlung des Prämienrisikos im Nichtleben-Modul der Standardformel ein reines Faktormodell, das auf vordefinierten Standardabweichungen pro Branche und dem Prämienvolumen basiert. Der Anpassungsfaktor ist somit notwendig, um die Standardabweichung auf ein risikoadäquates Maß abzusenken.

Die Methodik für die Berechnung des Anpassungsfaktors ist sinnvoll unter folgenden Bedingungen:

- Die Rückversicherung entspricht den Grundsätzen für die Anerkennung als Technik zur Risikominderung in der Standardformel.

- Der zugrunde liegende Pro-Risiko- Schadenexzedentenvertrag deckt weitestgehend alle Versicherungsfälle während des folgenden Jahres ab und ermöglicht ausreichende Wiederauffüllungen zur Deckung aller auftretenden Schäden während des ganzen Jahres.

Um den Korrekturfaktor für eine bestimmte Branchen zu berechnen, sind folgende Eingaben notwendig:

- Priorität und Haftung des zugrunde liegenden nicht-proportionalen Rückversicherungsvertrags,

- durchschnittliche Kosten pro Schaden (brutto) und deren Standardabweichung.

Unter der Annahme einer Log-Normalverteilung, welche für die Modellierung einer einzelnen Schadenhöhe eher konservativ ist, und den beschriebenen Eingabeparametern ist es relativ einfach möglich, die durchschnittlichen Kosten pro Schadenfall nach Abzug der Rückversicherung und die damit verbundene Verringerung der Volatilität zu schätzen.

Somit fußt der nicht-proportionale Anpassungsfaktor gemäß Option c) auf dem Vergleich der Volatilität vor und nach Abzug von Rückversicherung. Damit ist eine risikogerechtere Berücksichtigung von Pro-Risiko- Schadenexzedenten innerhalb der Standardformel möglich.

Stand der Diskussion

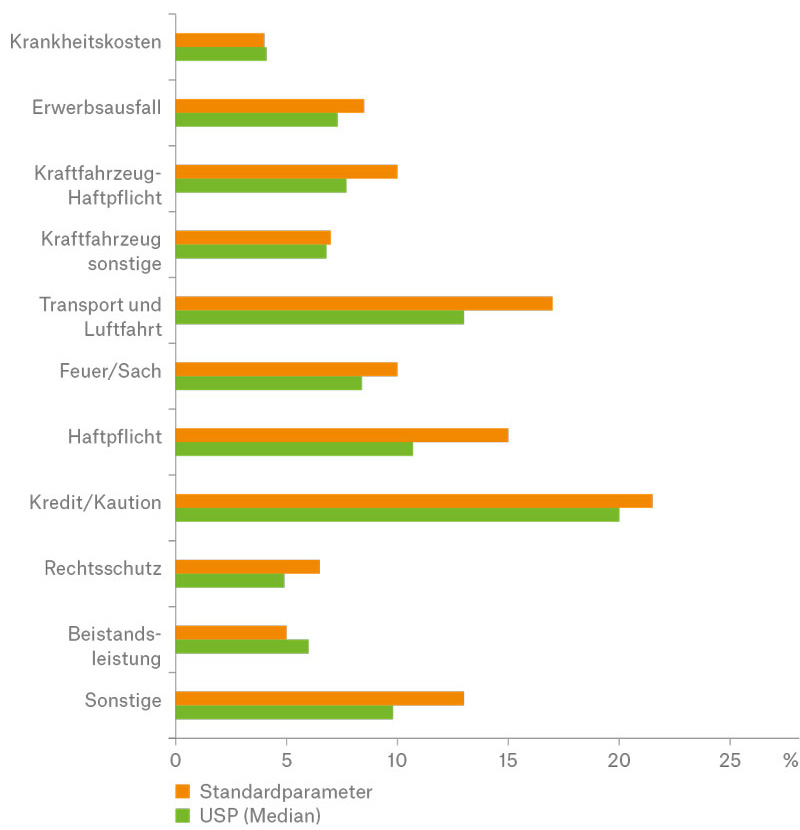

Die Verwendung von USP ist fest in der Solvency-II-Richtlinie verankert. Die letzte quantitative Auswirkungsstudie QIS5 hat gezeigt, dass in den meisten Fällen die unternehmensspezifischen Risikofaktoren eine Verringerung des Solvenzkapitalbedarfs zur Folge haben können, im Einzelfall aber auch Erhöhungen möglich sind (Abbildungen 4 bis 6).

Basierend auf den Ergebnissen von QIS5 wurden mehrere Themenfelder identifiziert, die aus Sicht der Versicherungsindustrie einer genaueren Anleitung oder Nachbesserung bedürfen. Das betrifft zum einen die Methoden, die zu verwenden sind, um USP abzuleiten. Zum anderen wurden die hohen Anforderungen an die Daten kritisiert, etwa die geforderte Länge der Schadendaten für die vollständige Berücksichtigung unternehmensindividueller Daten. In QIS5 haben rund 100 Gesellschaften von der Möglichkeit zur Nutzung von USP Gebrauch gemacht. Dies betrifft in ähnlicher Anzahl sowohl Option a) als auch Option c). Daraus ergibt sich auch eine hinreichende Grundgesamtheit an getesteten Daten für beide Optionen.

Die Arbeiten zur endgültigen Festlegung der Methoden für die Berechnung der USP sind noch nicht abgeschlossen. Es wird erwartet, dass die Durchführungsmaßnahmen bis Ende 2012 feststehen und die technischen Details auf Level-3-Ebene im Jahr darauf folgen. anhand der Schadenverteilungen vor (grün) und nach (orange) Rückversicherung.")

Abbildung 3: Nicht-proportionaler Anpassungsfaktor (NP) anhand der Schadenverteilungen vor (grün) und nach (orange) Rückversicherung.

Fazit

Festzuhalten bleibt: Die Verwendung unternehmensspezifischer Parameter führt dazu, dass das Risikoprofil besser abzubilden ist als durch marktweit vorgegebene Standardrisikofaktoren. Zudem sieht der aktuelle Diskussionsstand der Durchführungsbestimmungen vor, nicht-proportionale Rückversicherungsverträge für eine Vielzahl von Versicherungszweigen nur noch über Korrekturfaktoren im Rahmen der USP-Berechnung zu berücksichtigen. Vor diesem Hintergrund ist der Einsatz von USP frühzeitig zu prüfen. USP erlauben Versicherungsunternehmen jedoch nicht nur, ihr Risikoprofil besser abzubilden, sie können auch einen erheblichen Einfluss auf die Höhe der Kapitalanforderungen für die einzelnen Risikomodule ausüben.

Der Aufwand, um USP einzuführen und zu verwenden, ist geringer als bei (partiellen) internen Modellen, es ist jedoch ebenfalls ein vorgegebener Zertifizierungsprozess zu durchlaufen (formale Antragstellung einschließlich Begründung der Methodik, sechsmonatige Prüfungsfrist durch die Aufsicht). Darüber hinaus sind die Anforderungen an die Datenqualität sehr hoch und eine Rückkehr zu den Standardparametern kaum möglich. Allerdings sind nach derzeitigem Stand die Methoden zur USP-Berechnung vorgegeben, sodass kein Entwicklungsaufwand anfällt, und auch die Integration in die Standardformel ist ohne weiteren Aufwand möglich. Die Entscheidung für oder gegen USP ist daher im Rahmen einer Kosten- Nutzen-Analyse sorgfältig zu prüfen.

Munich Re unterstützt ihre Kunden mit einer breiten Portfoliodiversifikation und attraktiven Rückversicherungslösungen für ein effizientes Risikomanagement. Solvency Consulting ist erfahren im Umgang mit der Standardformel, mit dem Entwickeln und Anwenden (partieller) interner Risikomodelle und dem Verknüpfen mit einer wertorientierten Portfoliosteuerung. Darüber hinaus wirkt Munich Re in zentralen Aufsichts- und Fachgremien aktiv mit und stellt so den Wissenstransfer und die Ableitung von Handlungsempfehlungen in das operative Geschäft sicher. Bei der Vorbereitung auf Solvency II bieten wir damit unseren Kunden konkrete und nachhaltige Hilfestellung.

Abbildung 4: Vergleich von marktweit vorgegebenen Standardparametern für das Prämienrisiko und USP.

Abbildung 5: Vergleich von marktweit vorgegebenen Standardparametern für das Reserverisiko und USP.

Abbildung 6: Vergleich der nicht-proportionalen Anpassungsfaktoren in den einzelnen Branchen.

[Bildquelle oben: © styf - Fotolia.com / Die Redaktion dankt der Munich Re für die Genehmigung, den Text auf dem Kompetenzportal RiskNET zu veröffentlichen]