Das Niedrigzinsumfeld zwingt Investoren ins Risiko, um dringend benötigte Erträge an den Märkten zu erzielen. Diversifikation, das heißt die Verbreiterung der Asset Allocation über möglichst unterschiedliche Renditetreiber, erweist sich vor diesem Hintergrund weiterhin als ein probates Instrument des Risikomanagements. Allerdings müssen zentrale Stellgrößen überdacht werden, um die Möglichkeiten der Diversifikation optimal zu nutzen. Dies gilt für den Umgang mit Prognosen genauso wie für die Steuerung des Portfolios.

Markowitz mit Herausforderungen

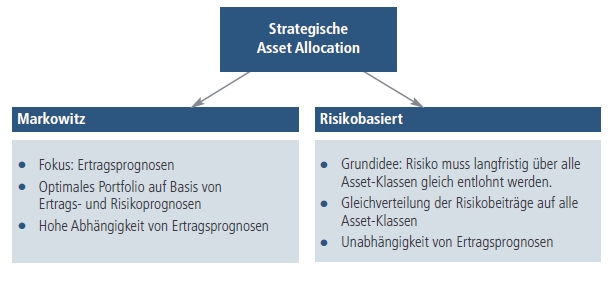

Der klassische Weg zu einer diversifizierten strategischen Asset Allocation führt über Markowitz. Auf der Grundlage von Rendite-, Volatilitäts- und Korrelationsprognosen werden Portfolios entlang der Effizienzlinie optimiert, sodass am Ende eine optimale strategische Asset Allocation mit maximaler Rendite bei gegebenem Risiko steht.

Dieses Modell hat jedoch seine Tücken. Zum einen erweisen sich historische Renditen für die Prognose künftiger Returns nur begrenzt als tauglich. Zum anderen dominieren die verwendeten Renditeprognosen die Allokationsergebnisse in hohem Maße. Häufig führen sie zudem zu sehr konzentrierten Portfolios, die der Idee der Diversifikation entgegenstehen. Die Verwendung idealisierter Renditeprognosen oder die Einführung von Restriktionen können diese Probleme mindern, aber nicht grundsätzlich lösen: Bei Markowitz hängen Allokationsergebnisse in hohem Maße von Renditeprognosen ab, welche nicht zuverlässig erstellt werden können. Deshalb suchen Investoren verstärkt nach Alternativen.

Risikobasierte Vermögensaufteilung als mögliche Alternative

Als Alternative bietet sich das risikobasierte Allokationsmodell an, welches von der Annahme ausgeht, dass langfristig eine Einheit Risiko über alle Asset-Klassen gleich entlohnt werden muss. Nach dem Grundsatz der Risikogleichgewichtung erfolgt die Vermögensaufteilung derart, dass alle Asset-Klassen mit gleichem Risikobeitrag investiert werden. So wird das Gewicht einer Asset-Klasse reduziert, wenn ihre Volatilität oder ihre Korrelation zu einer anderen Asset-Klasse steigt, und umgekehrt. Die optimale Diversifikation von Risiken über die Anlageklassen ist das primäre Ziel einer risikobasierten Asset Allocation. Der besondere Charme: Auf die Berücksichtigung von notorisch unsicheren Ertragsprognosen kann verzichtet werden.

Aktives Management als taktisches Steuerungselement

Beide Allokationsstrategien – sowohl Markowitz als auch der risikobasierte Ansatz – sind langfristig ausgerichtet und liefern eine Grundallokation, die es erlaubt, langfristig breit diversifiziert Marktrisikoprämien zu vereinnahmen. Dies ist aber nur die Hälfte der Miete. Um den Anlageerfolg zu optimieren, muss die langfristige Grundallokation fortlaufend an die veränderten Marktbedingungen angepasst werden. Dazu bedarf es einer aktiven Steuerung, die in der Lage ist, in gewissen Bandbreiten flexibel auf Marktbewegungen zu reagieren. Der Vorteil dieses Vorgehens liegt nicht nur darin, kurzfristige Marktschwankungen zu nutzen, um Zusatzerträge zu erwirtschaften, sondern auch darin, das Risiko zusätzlich zu diversifizieren und die risikoadjustierte Performance deutlich zu verbessern.

Folgende beispielhafte Simulation macht diese Effekte deutlich: Als Basis dient ein gemischtes Portfolio mit 20 Prozent Aktien und 80 Prozent Renten. Bei einer Renditeerwartung von sechs Prozent p.a. beziehungsweise zwei Prozent p.a. ergibt sich bei dieser Grundallokation eine jährliche Portfoliorendite von 2,8 Prozent. Im Rahmen der aktiven Steuerung wird nun auf der Aktienseite einmal pro Monat eine Allokationsentscheidung vorgenommen. Bei einer positiven Aktieneinschätzung erfolgt eine Übergewichtung von Aktien um zehn Prozent, bei einer negativen eine Untergewichtung um zehn Prozent. Bei der Simulation wird angenommen, dass diese Reallokation eine 60-prozentige Trefferwahrscheinlichkeit aufweist: In sechs von zehn Fällen stellt sich also die Entscheidung im Nachhinein als richtig heraus. Auf Basis historischer Marktdaten für den DAX und den REXP wird dann die Auswirkung dieser aktiven Anlageentscheidung in einem nächsten Schritt für den Zeitraum von 1988 bis 2013 tausendmal simuliert.

Im Ergebnis beläuft sich der durch aktives Management erzielte Zusatzertrag auf jährlich 1,1 Prozent bei einem aktiven Steuerungsrisiko von 2,2 Prozent (Tracking Error) und einer Information-Ratio von 0,5. Oder anders formuliert: Der Mehrertrag von 1,1 Prozent wird zwar zunächst durch 2,2 Prozent zusätzliches Risiko aus der aktiven Steuerung erkauft. Diese Rechnung berücksichtigt jedoch noch nicht den Diversifikationseffekt, also den Risikobetrag, der dadurch eingespart wird, dass zwei unabhängige Risikoquellen (Marktrisiko der Grundallokation und Managerrisiko der aktiven Steuerung) zusammengeführt werden. Dieser Diversifikationseffekt lässt sich aber ausrechnen und liegt bei 1,8 Prozent. Tatsächlich erhöht sich das Gesamtrisiko also lediglich um 0,4 Prozent, wodurch sich die Sharpe Ratio, also die Überrendite pro Risikoeinheit, von 0,6 auf 0,8 verbessert. Dies entspricht einer Erhöhung um 30 Prozent, was gerade im aktuellen Niedrigzinsumfeld einen deutlichen Vorteil darstellt.

Fazit

Auf der Suche nach Alternativen in der Vermögensaufteilung bieten die Methoden der risikobasierten Asset Allocation bedeutendes Potenzial für ein optimiertes Management von Marktrisikoprämien. Für den Anleger ergibt sich die Möglichkeit, prognosefrei und bestmöglich diversifiziert von Marktrisikoprämien zu profitieren. Wie auch beim klassischen Markowitz-Ansatz kommt es jedoch entscheidend darauf an, eine kontinuierliche Anpassung an veränderte Marktbedingungen sicherzustellen. Investoren sollten die risikobasierte Asset Allocation deshalb mit einer aktiven Steuerung kombinieren. Hierdurch können Zusatzerträge generiert werden, die von der Grundallokation unabhängig sind und hervorragende Diversifikationseigenschaften aufweisen und die risikoadjustierte Rendite nachhaltig steigern.

[Quelle: Union Investment: Risikomanagement-Jahrbuch 2014, Bildquelle oben: © Africa Studio - Fotolia.com]