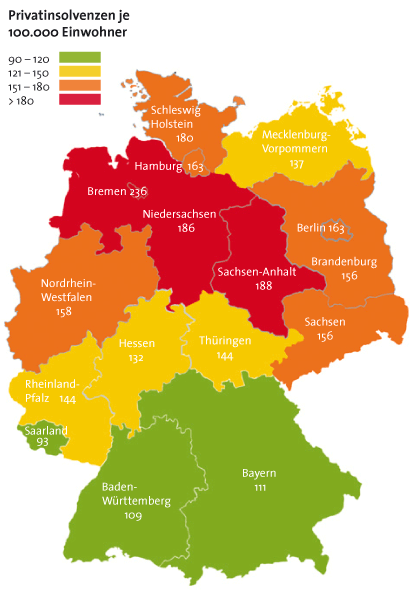

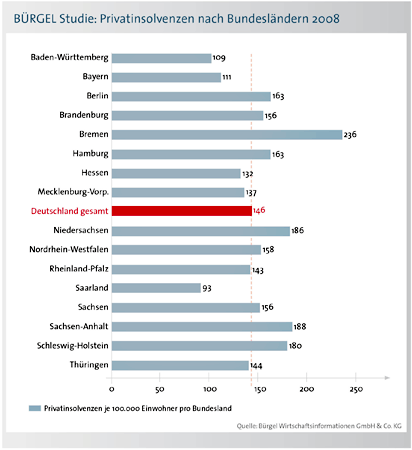

Bei den Privatinsolvenzen zeigen sich nach einer Analyse der Wirtschaftsauskunftei Bürgel für das Jahr 2008 große regionale sowie alters- und geschlechtsspezifische Unterschiede in Deutschland. Trotz des zeitweisen Rückgangs der Überschuldung von Verbrauchern erwartet Bürgel für 2009 eine deutliche Zunahme privater Pleiten. Insgesamt meldeten im vergangenen Jahr 120.289 Bundesbürger Verbraucherinsolvenz an, das sind 146 je 100.000 Einwohner. Im Vergleich zum Vorjahr bedeutet das einen Rückgang um 12,2 Prozent. Allerdings fällt die Zahl der Privatinsolvenzen je nach Bundesland sehr unterschiedlich aus: Spitzenreiter ist Bremen mit 236 Pleiten auf 100.000 Einwohner. Am seltensten nahmen die Saarländer das Insolvenzgericht in Anspruch (93 je 100.000 Einwohner), gefolgt von Baden-Württemberg mit 109 und Bayern mit 111 Verbraucherinsolvenzen je 100.000 Einwohner. Dies ist ein Ergebnis der aktuellen Studie "Schuldenbarometer 2008" der Bürgel Wirtschaftsinformationen GmbH& Co. KG aus Hamburg.

Ältere finanziell gesünder

Besonders stark sind die Altersgruppen der 36- bis 45-Jährigen (33,05 Prozent/39.751) sowie der 46- bis 60-Jährigen (32,16 Prozent/38.688) von Verbraucherinsolvenzen betroffen. Mit steigendem Alter sinkt dann das Risiko, in die Privatinsolvenz zu geraten. So waren 2008 nur 8,8 Prozent aller insolventen Bundesbürger älter als 60 Jahre. Das liegt zum einen daran, dass Ältere erfahrener im Umgang mit Geld sind und mehr Zeit gehabt haben, Ersparnisse anzulegen. Zum anderen haben sie nicht mehr so hohe Kosten: Kredite sind abbezahlt und die Kinder in der Regel aus dem Haus.

Männer und junge Frauen stärker gefährdet

Außerdem gibt es geschlechtsspezifische Unterschiede: Knapp 60 Prozent aller Bundesbürger, die Privatinsolvenz anmelden, sind männlich. Dass Männer häufiger von Verbraucherinsolvenz betroffen sind, gilt für alle Altersgruppen – mit einer Ausnahme: Nur bei den unter 25-Jährigen ist die Anzahl der insolventen weiblichen Privatpersonen (55 Prozent/2.889) höher als die der männlichen.

Arbeitslosigkeit ist Hauptursache für Verbraucherinsolvenzen

Für 2009 ist nach Einschätzung der Wirtschaftsauskunftei Bürgel eine Zunahme der Verbraucherinsolvenzen in Deutschland zu erwarten. Auf mehr als 140.000 Fälle (plus 17 Prozent) könnte ihre Zahl ansteigen. Diese Prognose basiert unter anderem auf dem Anstieg der Arbeitslosenquote in den letzten Monaten (Nov. 2008: 7,1 Prozent, Dez. 2008: 7,4 Prozent, Jan. 2009: 8,3 Prozent. Quelle: Statistisches Bundesamt). Die Finanz- und Wirtschaftskrise wird bei vielen Unternehmen zu Liquiditätsengpässen und Pleiten führen und somit zu einer deutlich steigenden Arbeitslosenzahl. Da Arbeitslosigkeit und auch Kurzarbeit zwangsläufig eine Verringerung des Einkommens zur Folge haben, wird hierin der Hauptauslöser für die Überschuldung von Privatpersonen im Jahr 2009 zu sehen sein.

Nach wie vor maßgeblich für private Schulden sind vorübergehende Liquiditätsengpässe und laufende Ratenkredite. Ein Grund für den prognostizierten Anstieg der Privatinsolvenzen ist laut Bürgel daher auch, dass es wesentlich schwieriger geworden ist, von Banken einen neuen Kredit zu bekommen: Bei den Sicherheiten werden strengere Maßstäbe angelegt als in den Jahren zuvor.

Daneben bleiben die typischen Ursachen von privater Insolvenz bestehen: Veränderungen im persönlichen Umfeld durch Trennung, Scheidung oder den Tod der Partnerin bzw. des Partners, Erkrankungen, Unfälle sowie das Scheitern der Selbstständigkeit. Verbindlichkeiten der Verbraucher wie Miet- und Energiekosten, Telekommunikationskosten, Konsumkosten durch Raten- oder Kreditkartenkäufe, Unterhaltsverpflichtungen, Immobilienfinanzierungen und Rückforderungen vom Finanzamt erhöhen das Risiko der Privatinsolvenz zusätzlich. Summieren sich derartige Verpflichtungen oder kommt sogar noch Arbeitslosigkeit dazu, geraten Verbraucher schnell in eine finanzielle Schieflage. Dann bleibt häufig nur noch die Anmeldung der Verbraucherinsolvenz.

Privatinsolvenz kündigt sich an

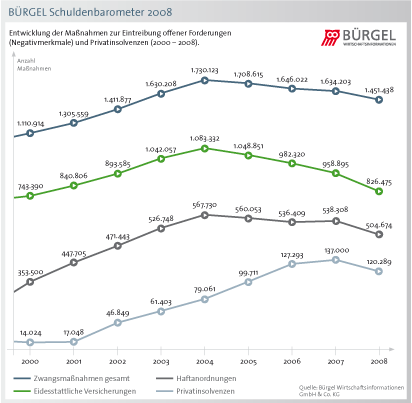

Doch dieser Schritt kommt nicht über Nacht. Frühindikatoren für Verbraucherinsolvenzen sind vor allem die eidesstattliche Versicherung und die Haftanordnung. Beantragt ein privater Schuldner die Insolvenz, hat er in der Regel mindestens eine dieser Maßnahmen schon durchlaufen. Auch die Frühindikatoren für eine drohende Privatinsolvenz waren auf Gesamtjahressicht 2008 rückläufig. So ging die Häufigkeit der eidesstattlichen Versicherung von 958.895 auf 826.475 zurück (minus 13,9 Prozent) und die Zahl der Haftanordnungen verringerte sich von 538.308 auf 504.674. Dies entspricht einem Minus von 6 Prozent. Für 2009 ist nach der Einschätzung von Bürgel hingegen ein Anstieg dieser Frühindikatoren zu erwarten.

Abb. 1.: Privatinsolvenzen 2008 nach Bundesländern

Abb. 2: Privatinsolvenzen 2008 nach Bundesländern im Vergleich zum Bundesdurchschnitt

Abb. 3: Entwicklung der Maßnahmen und Privatinsolvenzen 2000 bis 2008

[Bildquelle Abbildung 1 bis 3: Bürgel]

Kommentare zu diesem Beitrag